媒体报道

宁波CCER市场预判丨CCER会像CER一样,大量剩余无法消纳吗?

随着企业对CCER了解逐渐深入,并同步了解同类自愿减排机制的运行情况,发现自愿减排市场的价格波动其实也很大,加之CCER开发周期长,项目周期也长,大家对CCER的市场风险逐渐产生一些顾虑。目前主要集中在两个方面: 本+文+内.容.来.自:中`国`碳`排*放*交*易^网 t a np ai fan g.com

CCER目前还有很多存量项目,一旦重启,会不会造成市场供给过剩?

CCER机制下大部分是可再生能源项目,2017年~2021年刚好是我国可再生能源装机大幅增长的时期,相当于累计了很多潜在项目,一旦备案,会不会又是一波减排量冲击?

这些顾虑都是有道理的,所以现阶段CCER项目实施企业一般都会采用由开发机构垫资开发,减排量收益分享的方式;这种模式降低了风险,但是“减排量分享比例多少是合理的?”也是很难决策的事。有人说 “预测市场的人脚趾头会露在外面”,价格无法预测,但是通过更多信息和数据判断担心的事发生概率有多大还是可以的。

夲呅內傛莱源亍:ф啯碳*排*放^鲛*易-網 τā ńpāīfāńɡ.cōm

以史为鉴,先来看看当年CER发生过什么? 本%文$内-容-来-自;中_国_碳|排 放_交-易^网^t an pa i fang . c om

內.容.來.自:中`國*碳-排*放*交*易^網 t a npai fa ng.com

內.容.來.自:中`國*碳-排*放*交*易^網 t a npai fa ng.com

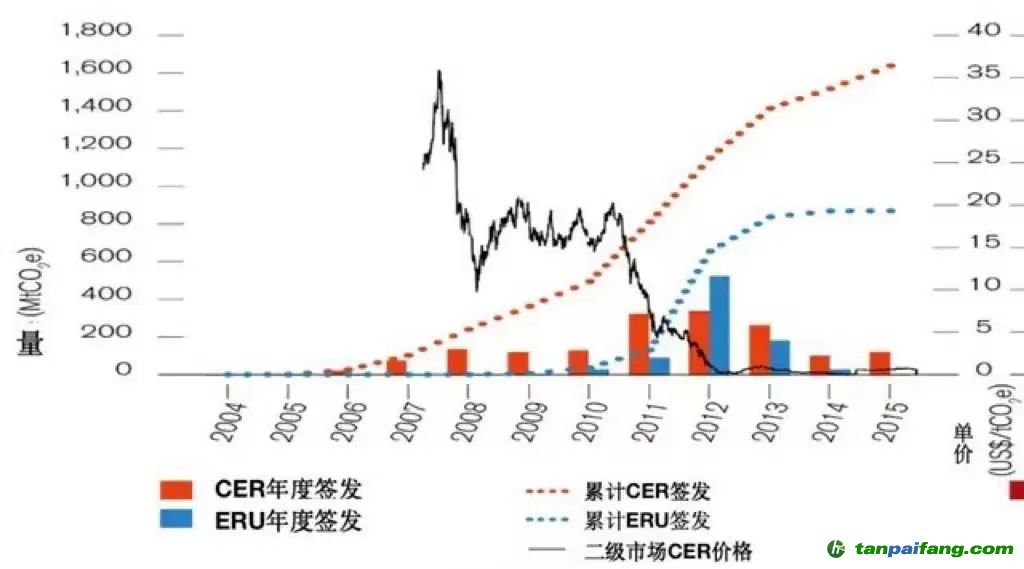

CER的价格走势图和同期的CER签发量走势图 內/容/來/自:中-國/碳-排*放^交%易#網-tan p a i fang . com

图中可以看到,CER第一次价格下行是2008年经济危机,市场预期经济下行会使排放减少,配额趋向宽松,但后期也很快回升并相对稳定了一段时间;彻底跌入低谷是2012年《京都议定书》的第一承诺期到期,因欧盟经济下行、其它国家气候承诺不及欧盟预期等原因,欧盟下调了其减排目标并对可用于履约的CERs进行了严格限制(仅限最不发达国家),CDM机制虽然仍在,但已名存实亡。根本原因是欧盟关闭了CER抵扣需求,供需是决定价格的重要因素,只不过碳市场的需求和政策密切相关。 本@文$内.容.来.自:中`国`碳`排*放^交*易^网 t a np ai fan g.c om

针对CCER的需求市场主要有三个:

全国配额市场抵扣 本文`内-容-来-自;中_国_碳_交^易=网 tan pa i fa ng . c om

本*文`内/容/来/自:中-国-碳^排-放“交|易^网-tan pai fang . c o m

目前,全国配额碳市场仅电力市场纳入,据披露数据,覆盖配额40亿吨左右,理论上需要2亿吨用于抵扣。未来八个行业逐渐纳入后,全国碳市场覆盖配额70亿吨左右,理论上需要3.5亿吨减排量进行抵扣,预期“十四五”期间八个行业全部纳入,保守原则,按照“十四五”最后一年全部纳入进行数据测算。

2021年国务院印发的《2030年前碳达峰行动方案》中明确提出“发挥全国碳排放权交易市场作用,进一步完善配套制度”;《关于深化生态保护补偿制度改革的意见》中提出“健全以国家温室气体自愿减排交易机制为基础的碳排放权抵消机制,将具有生态、社会等多种效益的林业、可再生能源、甲烷利用等领域温室气体自愿减排项目纳入全国碳排放权交易市场”。CCER用于配额市场抵消的政策机制完备,至2030年前可持续,配额分配松紧会影响CCER的实际需求量,但是配额的持续收紧,一定比例配额通过拍卖获取的预期,企业会倾向于满额抵扣,留存多余配额,因此理论需求量可以认为成立。 本@文$内.容.来.自:中`国`碳`排*放^交*易^网 t a np ai fan g.c om

国际航空减排机制

2016年10月,《国际民航组织关于环境保护的持续 政策和做法的综合声明—气候变化》和《国际民航组织关于环境保护的持续政策和做法的综合声明—全球市场措施机制》通过,确定了“国际航空碳抵消及减排机制”(CORSIA)的实施框架。截止到2021年6月30日,113个国家表示了从国际航空碳抵消和减排计划(CORSIA)开始生效即自愿加入的意向。

根据预测,试运行阶段(2021-2023年),预计将有1亿吨的需求;第一阶段(2024-2026年)预计年均需求量达到1~2亿吨;到2035年逐步增长至年均需求量4~5亿吨;到2035年,如果全球主要国家都参加CORSIA,预计航空业需要购买25亿吨减排量用于抵消。

目前COSIA机制接受7种自愿减排机制产生的自愿减排量;本文按照七种机制平均提供所需减排量计算,需求量按照最后一年达预期上限。实际上目前这七种机制中,VCS市场占有率最高65%左右;综合考虑中国项目申请自愿减排机制历史情况,CCER重启后也将占据很大比例。

自愿碳中和

全球绿色低碳发展背景下,136个国家提出碳中和目标,近683家公司提出了近零排放相关目标。根据世界银行报告统计:“2019 年(可获得数据的最近年份)世界范围自愿买家对碳信用(自愿减排量)的需求超过1.04亿吨二氧化碳当量,比2018年增长了6%”。我国以自愿碳中和为目标的CCER购买需求也日益活跃,据有关研究发布《碳中和2021》中提到2021年有超过227.4万吨排放量被中和。以天津碳市场为例,已经承接了一部分大型企业碳中和的交易撮合服务,同时提供建筑碳中和、银行网点碳中和、社区场所碳中和等服务,2021年自愿碳中的CCER交易量达到27万吨以上。暂以200万吨为基数,每年6%增量计算碳中和需求。

本+文+内.容.来.自:中`国`碳`排*放*交*易^网 t a np ai fan g.com

CCER供给量也主要考虑三个方面:

已备案项目 本+文+内.容.来.自:中`国`碳`排*放*交*易^网 t a np ai fan g.com

截至2017年3月14日,我国完成备案的CCER项目862个,根据备案文件的项目计入期和预估减排量,至2021年末,理论上累计产生CCER减排量5.4564亿吨;获得CCER减排量备案的项目254个,备案CCER减排量4636万吨。考虑存在项目实际备案减排量普遍小于申请文件的预估减排量,可再生能源项目随电网排放因子降低减排量减少等情况,实际累计减排量可按4亿吨预估,市场需要2年消纳。

全部已备案项目根据备案文件统计的减排量为1.0746亿吨,但是大部分已经接近计入期结束,需要更新计入期,仍可持续申请减排量备案,仅3289万吨/年,至2023年仅1658万吨,后面将持续减少。对于需要进行计入期更新的项目,假设全部更新通过,年减排量5450万吨/年,同样考虑排放因子,实际运行低于预期等因素,按4000万吨/年计算。

禸

嫆@唻洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

已提交申请项目

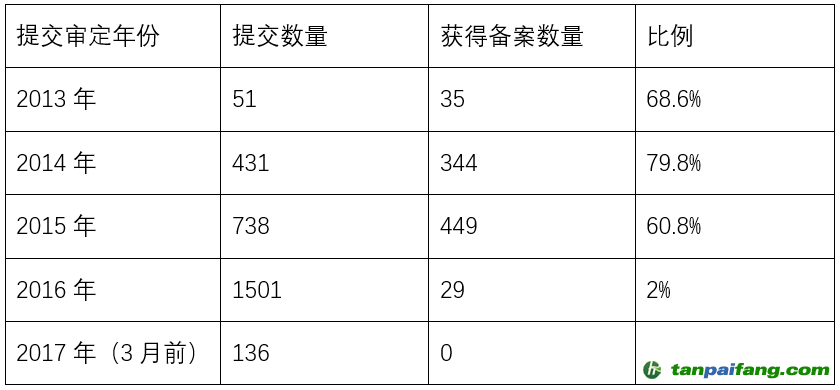

截至2017年3月14日,我国提交备案申请的CCER项目2871个。目前的管理机制中,没有明确项目备案失败的规定也未对备案失败项目数据进行公示,但并不是所有提出申请的项目都可以获得备案。按照项目提交备案年度对备案比例统计如下: 本+文+内.容.来.自:中`国`碳`排*放*交*易^网 t a np ai fan g.com

可以看出,13、14、15年的平均备案率大致在70%左右;尽管从提交申请到正式备案有时间差,但长期没有获得备案的项目,很可能无法备案了。因此2016年项目按照70%备案率,仅剩约1050个项目,大致1亿吨/年规模,项目重新评估需要一个时间窗口,如果今年下半年机制重启,预计明年下半年开始进入市场。 本+文+内/容/来/自:中-国-碳-排-放(交—易^网-tan pai fang . com

新增可再生能源项目

目前备案的项目中,大部分是可再生能源类,目前也仅可再生能源装机增长量可得。根据国家能源局发布的数据,2016年~2020年期间新增装机3.64亿千瓦,因为不同类型可再生能源发电小时数差异很大,目前看大部分是风电和光伏,暂时按2000小时计算,如果全部开发成CCER,年减排量在4亿吨规模。可再生能源发电外还有很多他类型项目没有纳入考虑,同样由于可再生能源发电项目的额外性,已注册其他减排机制等原因,有很多项目无法申请CCER备案。新增减排项目的减排量规模与2016年数据接近,暂时按照经验数值即0.8亿吨/年估算后期减排增量。

禸*嫆唻@洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

根据上述分析,CCER的供给和需求规模大致如下图所示:

本文+内-容-来-自;中^国_碳+排.放_交^易=网 t a n pa ifa ng .c om

本文+内-容-来-自;中^国_碳+排.放_交^易=网 t a n pa ifa ng .c om

可以看出,到2030年达峰前,CCER市场将是供大于需的状态。需求端,中国项目在COSIA机制中有优势,该部分需求量有可能提升,也有可能通过其他机制分流一部分供给量;随着减排观念深入人心,自愿碳中和有可能以更快速度增长,但是这两项基数不大,增长空间有限。供给端,存量项目需要2年时间消纳,新项目备案至产生减排量,也需要1~2年时间,有时间差但基本平衡。

新增CCER项目如果按照现行标准进入,将会对市场造成较大冲击,目前很多纯自愿减排机制是通过限制准入项目类型进行控制。我国CCER项目类型比较集中,又有履约抵扣需要,如果直接从项目类型限制有可能造成后期CCER紧缺,更有效的方案是通过参数修订和信息透明的方式降低基准线排放,从而使项目排放量更接近真实减排效果。例如上海市今年2月更新核算使用外购电力、热力所导致的排放时,电力排放因子缺省值由7.88 t CO2/ 104kWh调整为4.2t CO2/ 104kWh,热力排放因子缺省值由0.11 t CO2/GJ调整为0.06 t CO2/GJ,如果该数据用于减排项目基准线排放计算,项目减排量将直接减少40%以上。因此,从管理和数据完善角度使CCER市场达到供需平衡,是完全可以实现的。